برات

برات یک سند تجاری است که بر اساس آن فردی از فرد دیگر میخواهد که مبلغی را در وجه یا حوالهکرد یک فرد معین یا شخص ثالث در زمان مشخص (آینده) بپردازد. بهعبارتدیگر نوشتهای است که از طرف طلبکار برای شخص بدهکار صادر میگردد و شخص بدهکار در صورت تأیید آن متعهد میشود که وجه برات را در سررسید معین به طلبکار یا شخص معین پرداخت نماید. کسی که برات را صادر میکند، براتنویس یا مُحیل یا صادرکننده و کسی که برات را باید بپردازد براتگیر یا مُحالٌ علیه و کسی که مبلغ برات را دریافت میکند، دارنده ی برات یا مُحالٌ له یا محتال مینامند. براتگیر میتواند پرداخت مبلغ برات را قبول کند یا از پذیرش آن خودداری (نکول) کند.برات از مهمترین اسناد تجاری و از وسایل مهم پرداخت و کسب اعتبار در معاملات بینالمللی و داخلی بهشمار میرود.ماده ۲۲۳ الی ۳۰۴ قاتون تجارت مصوب ۱۳۱۱ مربوط به برات میباشد.

کاربرد

-منشأ پیدایش برات برای انتقال طلب بودهاست. به این ترتیب که و قتی شخصی طلبی از دیگری داشته که هنوز موعد پرداخت آن فرا نرسیده، با انتقال طلب خود به شخصی دیگر امکان یک معامله نسیه را برای خود فراهم میکند و بدینترتیب باعث صرفه جویی در یک نوبت جابجایی پول میشدهاست، یا شخص برای جلوگیری از خطرات حمل و نقل پول در سفرهای طولانی پول خود را به شخص دیگری پرداخته و همان مبلغ را از همکار یا دوست آن شخص در شهر مقصد دریافت میکرده است. اما امروزه با تحول در روشهای جابجایی پول اهداف صدور برات تغییر کرده و صدور برات لزوماً به معنای انتقال طلب نیست.

صدور برات را بینالمللیترین قراردادها نامیدهاند. برات ممکن است در یک کشور صادر شود، در کشور دیگری پرداخت شود و در این مسیر در چندین کشور مختلف ظهرنویسی شود. از همین رو همسانی قوانین راجع به برات در کشورهای مختلف اهمیت بسیاری دارد.

ظهرنویسی یا پشت نویسی

ممکن است شخص ثالث بهعنوان دارنده این سند و طلبکار وجه، سند را به دیگری واگذار کند و آن دیگری به شخص دیگر و به همین ترتیب سند چند دست منتقل شود که در این حالت آن فردی که سند در نهایت در دست او قرار دارد دارنده نهایی محسوب میشود و کلیه اشخاص قبل از وی بهجز شخص صادرکننده و شخص براتگیر، ظهر نویس هستند (اشخاصی که پشت سند را امضا کردهاند تا دستبهدست منتقل شود).

مطابق با ماده 247 قانون تجارت صدور برات در وجه حامل ممنوع و انتقال برات از طریق ظهرنویسی ممکن میباشد.

قبول برات یا عدم قبول (نکول)

وقتی چنین سندی در زمینههای تجاری به کار میرود، ابتدا باید توسط شخصی صادر شود. این شخص همان براتدهنده است. صدور برات توسط این شخص هم میتواند با امضا و هم میتواند با مهر روی خود برگهی سند برات باشد. مرحلهی بعدی مرحلهی قبول برات است که توسط شخص براتگیر قبول میشود. قبول برات نیز همانند صدور آن میتواند هم با مهر و هم با امضا روی خود برگهی برات باشد. قبول برات توسط این شخص اجباری نیست، حتی اگر به شخص صادرکننده برات بدهکار باشد؛ اما اگر قبول کرد موظف به پرداخت است و نمیتواند از تعهد خود امتناع کند. حتی اگر به شخص صادرکننده بدهکار نباشد. ممکن است در خصوص سند برات با اصطلاحی تحت عنوان «نُکول» مواجه شویم.

نکول عبارت است از اینکه شخص براتگیر، برات و تأدیهی وجه آن را قبول نکند و بگوید من چنین براتی را قبول نمیکنم. در راستای چنین اثری اعتراضنامهی نکولی صادر میشود و قبولی شخص دیگری بهعنوان شخص ثالث روی این اعتراضنامه امضا میگردد. شخص ثالث نیز تنها پرداخت سند را به نام صادرکننده بر عهده میگیرد و پس از پرداخت وجه سند، حق رجوع به صادرکننده را دارد. برای صدور اسناد تجاری، مبلغی تحت عنوان مالیات اخذ میشود که در خصوص برات نیز چنین است. به نسبت مبلغ وجه مقرر در برات، مالیات و حق تمبر اخذ میشود. چاپ و در دسترس عموم قرار گرفتن سند تجاری برات وظیفهی وزارت اقتصاد و دارایی است و شرایط ابطال و اخذ تمبر را مشخص میکند.

مزایا و معایب برات یا حواله

عدم نیاز به جابهجایی مستقیم پول، افزایش امنیت در معاملهها، راحتی در مبادله و انبارش راحت، از مزایای برات محسوب میشود؛ اما شفاف نبودن سیستم حوالهها به دلیل ثبت غیرقانونی آن در برخی موارد و به وجود آمدن حوالههای تقلبی و انتشار حواله بدون پشتوانه از معایب آن بشمار میرود. سیستم حوالهها به علت مزیتهایی که داشتند در طول تاریخ به قدرت خود باقی ماندند و در این میان دستخوش تغییرهای جالبی شدند. هرکدام از ما بسیار بیشتر از آنچه فکرش را میکنیم با حوالهها در ارتباط هستیم. شاید در نگاه اول اینطور به نظر نرسد؛ اما در معاملات بورس نیز کار با حواله ها به شمار میرود. اگر نگاهی به روند کار در بورس بیندازیم درک آن راحتتر میشود. به هنگام عرضه اولیه، اشخاص حقیقی و حقوقی مبلغ مشخصی را پرداخت کرده و در مقابل آن سندی دریافت میکنند. این سند که نشاندهنده مالکیت آنها بر تعداد مشخصی از سهام یک شرکت است، در بازار ثانویه بهعنوان یک حواله بدهی، قابل معامله خواهد بود. البته در این حوالهها ارزش سند شناور است؛ یعنی سهامی که مثلاً امروز ۱۰ هزار تومان ارزش دارد، ممکن است فردا ۲۰ هزار یا ۵ هزار تومان ارزش داشته باشد؛ اما بازهم در شمار حواله ها قرار میگیرد.

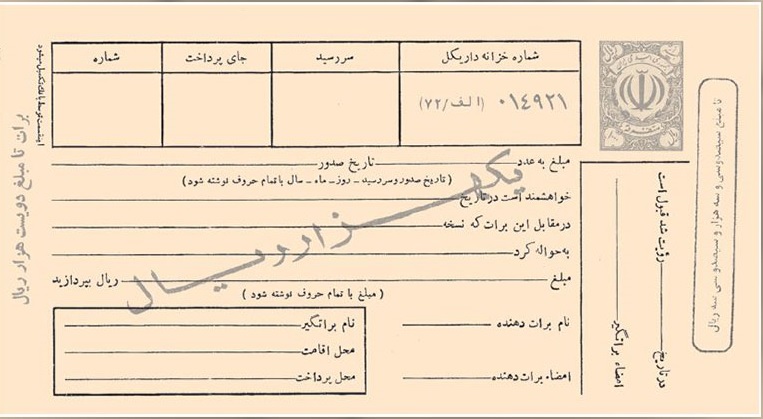

شرایط شکلی اجباری برات

بر اساس ماده ۲۳۳ قانون تجارت، شرایطی که باید در شکل ظاهری حواله در هنگام صدور آن رعایت شود بهصورت زیر است:

۱. قید کلمه «برات» بر روی سند؛ جهت تفکیک و تشخیص آن از انواع اسناد مشابه مثل چک و سفته.

۲. تاریخ تحریر روز، ماه ، سال؛ تاریخ باید با تمام حروف نوشته شود؛ زیرا قابلیت تغییر دارد.

۳. نام براتگیر؛ یعنی نام شخص حقیقی یا حقوقی که وجه برات را باید پرداخت کند، ثبت گردد.

۴. مبلغ برات؛ طبق عرف، ثبت مبلغ به عدد و حروف الزامی است و درصورتیکه دو مبلغ وجود داشته باشد، مبلغ کمتر لحاظ میگردد.

۵. تاریخ پرداخت (سررسید برات)؛ برای برات ۴ گونه تاریخ پرداخت ذکر شده است:

• به رؤیت یا به دیدار؛ پرداخت برات توسط براتگیر بهمحض رؤیت آن ظرف ۲۴ ساعت.

• به وعده از تاریخ صدور برات؛ نشاندهنده اهمیت تاریخ صدور برات است.

• به وعده از تاریخ رؤیت؛ مثلاً ظرف دو ماه از تاریخ رؤیت برات.

• موکول به تاریخی معین؛ برات دارای تاریخ پرداخت باشد.

۶. محل پرداخت وجه برات؛ اعم از اینکه محل اقامت محالعلیه باشد یا محل دیگر.

۷. نام دارنده برات؛ یعنی شخصی که برات در وجه او باید پرداخت شود.

• شخص معین؛ ذکر نام و نام خانوادگی دارنده برات الزامی است.

• حوالهکرد؛ شخص معین بهعنوان دارنده برات میتواند وجه آن را با ظهر نویسی به دیگری منتقل کند.

۸. شماره نسخه؛ درصورتیکه برات در نسخ متعدد صادر شود.

برات دارای سه تاریخ است. تاریخ صدور برات، تاریخ قبول توسط براتگیر و تاریخ سررسید پرداخت وجه برات.

لازم به ذکر است که اگر این شرایط رعایت نگردد، سند برات یا حواله نوعی سند غیرتجاری محسوب میشود؛ یعنی وصف و کارکرد تجاری بودن خود را ازدستداده و شکل صوری به خود میگیرد